A reserva de emergência é aquele dinheiro que deixamos separado para situações emergenciais.

Situações emergenciais podem ser:

- Uma doença na família que requer um tratamento caro;

- Uma reforma em casa não prevista;

- Uma manutenção cara no carro não prevista;

- Perda do emprego;

- Multas e despesas não planejadas;

- Etc.

Todo mundo deveria ter uma reserva de emergência!

Nenhum de nós está livre de imprevistos e situações emergenciais.

QUANDO FAZER SUA RESERVA DE EMERGÊNCIA?

Primeiramente, é importante ressaltar que se você tem dívidas, o melhor caminho é se livrar das dívidas antes de começar a montar sua reserva de emergência.

Normalmente, os juros das dívidas são mais altos do que os juros que você conseguirá nas aplicações apropriadas para reserva de emergência.

A exceção pode ser um financiamento imobiliário que pode ter uma taxa de juros menor.

Portanto, se você tem dívidas, foque em pagar suas dívidas.

Se você não tem dívidas ou se suas dívidas tem juros baixos, você precisa montar uma reserva de emergência.

COMO CALCULAR O VALOR IDEAL PARA RESERVA DE EMERGÊNCIA

O valor da reserva de emergência depende muito da situação profissional e familiar de cada pessoa.

Mas podemos estabelecer alguns parâmetros.

Se você é funcionário público e goza de alguma estabilidade, sua necessidade de reserva é um pouco menor.

Nesse caso, sugerimos uma reserva de emergência de 3 a 6 meses do seus gastos mensais.

Ou seja, se você gasta em torno de R$ 3.000,00 por mês, deveria ter uma reserva entre R$ 9.000,00 e R$ 18.000,00.

Se você é funcionário privado, no regime CLT e que teria acesso a FGTS, seguro desemprego e verbas rescisórias no caso de uma demissão, sua necessidade de reserva é um pouco maior.

Nesse caso, sugerimos uma reserva de emergência de 6 a 9 meses do seus gastos mensais.

Ou seja, se você gasta em torno de R$ 3.000,00 por mês, deveria ter uma reserva entre R$ 18.000,00 e R$ 36.000,00.

Agora, se você é um profissional autônomo, que não possui nenhuma estabilidade, e depende única e exclusivamente do seu trabalho, sua necessidade de reserva é um muito maior.

Nesse caso, sugerimos uma reserva de emergência de 12 a 18 meses do seus gastos mensais.

Ou seja, se você gasta em torno de R$ 3.000,00 por mês, deveria ter uma reserva entre R$ 36.000,00 e R$ 54.000,00.

Obviamente que isso são apenas parâmetros sugeridos e isso deve ser avaliado de uma forma mais ampla, levando em consideração idade, composição familiar e de renda, etc.

Porém, é de suma importância que essas variáveis sejam consideradas.

COMO JUNTAR O DINHEIRO PARA RESERVA DE EMERGÊNCIA

Bom, se você ainda não tem sua reserva de emergência e entendeu a importância de ter, e já sabe a quantia aproximada que precisa acumular, o próximo passo é começar a juntar o dinheiro para isso.

E o primeiro passo e mais importante é começar!

Sim, começar! Nem que seja com R$ 10,00.

A maioria das pessoas adia esse primeiro passo e acaba nunca juntando dinheiro algum.

Dê o primeiro passo agora mesmo.

Muitas pessoas acabam justificando que não sobra dinheiro no final do mês para isso.

Por isso, criamos o produto ideal para quem não consegue colocar essas ideias em prática, o COMBO DA VIRADA FINANCEIRA.

Mas eu vou te apresentar esse COMBO melhor no final deste artigo.

ONDE INVESTIR O DINHEIRO DA RESERVA DE EMERGÊNCIA

O dinheiro da reserva de emergência deve ser alocado em investimentos de liquidez imediata.

Ou seja, se você precisar do dinheiro, ele estará disponível imediatamente.

Até porque, estamos falando de emergências!

Algumas sugestões de investimento são:

- CDBs de grandes bancos com liquidez diária:

- LCA ou LCIs de grandes bancos com liquidez diária:

- Fundos de Renda Fixa de grandes bancos com liquidez diária;

- Tesouro Direto Selic.

O importante aqui não é a rentabilidade e sim a segurança e liquidez.

É claro que você vai escolher o que for mais rentável entre os que oferecem as mesmas condições de segurança e liquidez.

Nessa hora, você pode pensar na tradicional poupança.

Funciona também, mas certamente terá um rendimento menor que as alternativas anteriores.

Aliás, recentemente escrevi um artigo sobre a poupança ser um ótimo local para se perder dinheiro. Clique aqui para ler.

BÔNUS ESPECIAL

Agora que você já sabe que precisa de uma reserva de emergência, qual o tamanho e onde investir, quero te dar um bônus especial.

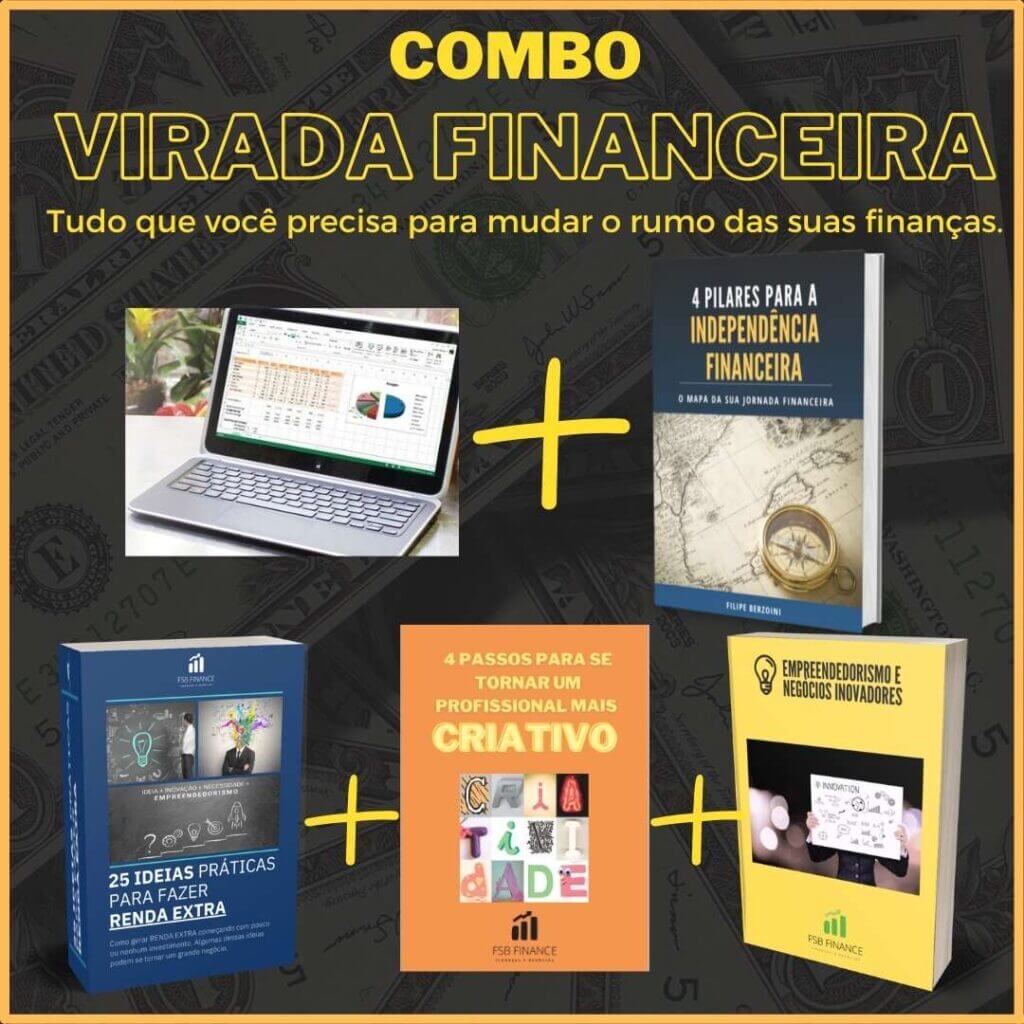

Como eu disse lá atrás, eu criei um combo com uma planilha de controle financeiro e mais 4 ebooks que eu resolvi chamar de COMBO DA VIRADA FINANCEIRA.

E eu dei esse nome porque ele reúne tudo que você precisa para realmente virar o jogo quando o assunto é finanças pessoais.

Este combo é composto por:

Ebook – 4 Pilares para a Independência Financeira – Neste ebook eu detalho os 4 passos necessários para conquistar sua Independência Financeira. Certamente tem muito aprendizado aqui.

Planilha de Controle Financeiro – Esta planilha vai te ajudar a ter domínio sobre suas finanças. Eu uso essa planilha há 20 anos e ao longo do tempo fui aprimorando e facilitando o uso e análise, pois muitos amigos me pediam uma cópia.

Como nem todos entendiam de Excel, eu fui melhorando a planilha de forma que qualquer pessoa possa utilizá-la. Certamente é uma das melhores planilhas que existem no mercado.

E para facilitar, eu gravei um tutorial no YouTube ensinando o passo a passo de utilização da planilha, que você pode assistir a qualquer momento.

Ebook – Guia 25 Ideias Práticas para fazer Renda Extra – Este ebook vai te ajudar a gerar renda extra. São 25 ideias que você pode colocar em prática imediatamente e começar a gerar renda extra e melhorar significativamente as suas finanças.

Ebook – Empreendedorismo e Negócios Inovadores – Este ebook vai te ensinar como criar um negócio inovador. Entenda as características do empreendedorismo e como estruturar uma ideia de negócio e transformá-la em um empreendimento de sucesso!

Ebook – 4 Passos para se tornar um profissional mais Criativo – Esse vai de bônus! É para aquelas pessoas que não tem intenção de empreender e querem investir na carreira. São 4 passos para se tornar mais criativo e conseguir atingir seus objetivos profissionais e consequentemente, um salário maior.

Este combo normalmente é vendido por R$ 249,90, mas hoje eu tenho uma oferta especial para te fazer.

Por apenas R$ 67,90 você leva tudo isso pra casa e eu assumo um compromisso com você!

Se por qualquer motivo, você quiser seu dinheiro de volta, eu te devolvo!

Você tem até 7 dias para fazer essa solicitação!

Ou seja, risco ZERO pra você!

Pelo contrário, você só tem a ganhar!

E aí? Vai querer mudar sua vida financeira ou não?

QUERO MUDAR MINHA VIDA FINANCEIRA